実は簡単!利益構造を把握しよう

第3回のテーマは利益アップの原則の2番目である利益構造の分析についてです。

構造や分析という言葉を聞くと難しいイメージがありますが、実際に用いるのは4つの数字と簡単な計算だけです。

今回は、利益構造を把握するための方法について説明します。

利益構造を把握の仕方を覚えよう

利益を決める4つの数字

まずは、「利益」を決める4つの数字を説明します。

- 販売価格

- 数量

- 仕入価格

- 経費

たったこれだけです。

「売上が含まれていないけどいいの?」と思われるかもしれませんが、これで良いのです。売上は販売価格×数量で計算できるからです。

仕入価格とは、売上を得れば必ず発生する費用のことで、材料の購入代金や外注加工のための代金のことです。

経費は、仕入以外でかかる費用の全てになります。仕入価格と経費を簡単に見分けるには、販売数量が0になったときのことを考えます。販売数量が0のときには発生しなくなる費用が仕入価格で、その他の費用は経費です。

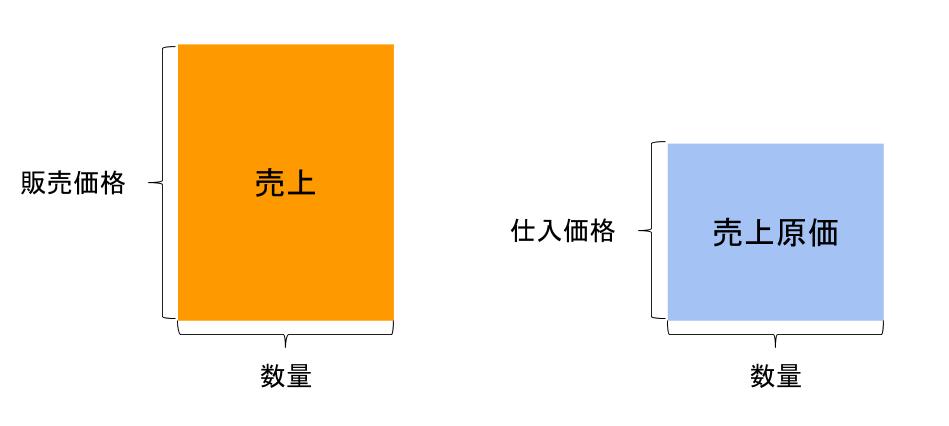

この4つの要素が以下のように組み合わされること売上と売上原価が決まります。

販売価格x数量=売上

仕入価格x数量=売上原価

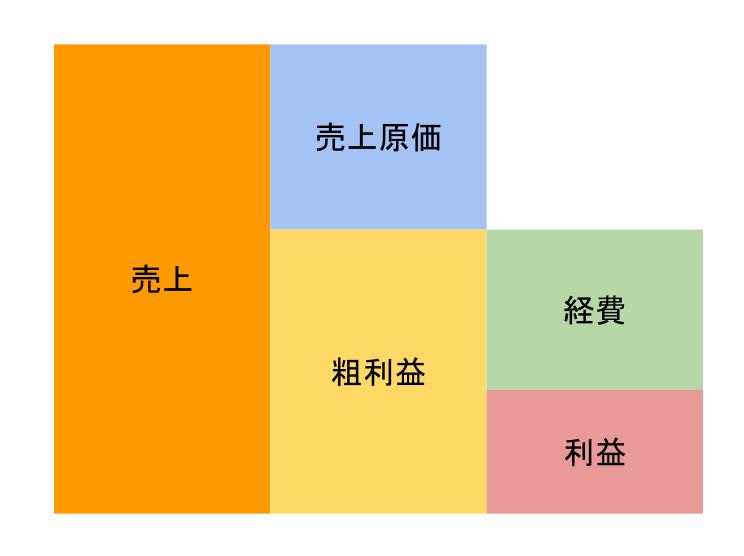

また、売上から売上原価と経費を差し引くことで利益が決まります。

売上ー売上原価ー経費=利益

利益構造の把握方法

上記のいずれの数値も会計データから把握することができます。

販売価格と数量については特に難しいことはないと思います。販売システムや売上伝票を見れば製品ごとの数値が把握できます。

仕入価格はいわゆる変動費と呼ばれるものを集計します。変動費とは、販売数量が0になれば発生しない経費のことです。例えば、材料の仕入高、製品の仕上げを外注している場合の外注費は、販売がなければ支払う必要のない費用なので、変動費になります。会計データの中では仕入高や売上原価という項目を見れば把握できることが多いです。

経費は、変動費ではないもの、つまり販売数量が0になっても発生する経費です。正社員の人件費や減価償却費といったものが該当します。経費は販売費や一般管理費といった明細を見ることで把握できます。

決算書との利益のズレ

上記で説明したように利益を分解すると、決算書の利益とはズレが生じることがあります。これは、決算書の利益が税金計算のためのルールに従って計算されているためです。

税金計算は課税の公平性を第一に考えて行われます。このため、利益を増やす目的で会計を用いる経営者にとっては税金計算用の決算書や試算表からは有用な情報は得られません。経営者の目的は会社の利益を増加させることにありますので、その目的にあった決算書を見る必要があります。

ちなみに、税金決算とのズレがどうなるのか気になる方もいるかもしれません。このズレについては気にする必要はまったくありません。なぜなら、経営者の会計は利益を増やすための会計であるため、1円単位で合っているという正確性は求められないからです。

企業の規模にもよりますが、千円単位、百万円単位で把握すれば十分な場合もあります。

まとめ

利益構造の把握は、慣れないと難しいところはありますが、一度できてしまえば簡単です。

まずは、自社の一つの部門でも製品についてでも大丈夫なので、利益構造を実際に見てみてはいかがでしょうか?

売上や利益アップのための相談会を随時開催しています。

売上利益アップ相談会の詳細を見る