節税保険を制限する改正基本通達

目次

最高解約返戻率50%超の定期保険等は資産計上が原則に

国税庁から、いわゆる法人向けの節税保険に対応した「改正法人税基本通達」が公表されました。

最高解約返戻率(ピーク時解約返戻率)が50%超の定期保険等は、保険料の一部を資産計上することが原則となります。

ただし、解約返戻金相当額のない短期払の定期保険又は第三分野保険の保険料について、当該事業年度の支払保険料が30万円以下であれば、支払日の属する事業年度での損金算入が認められます。

| ※第三分野の保険…病気、怪我、介護、就業不能などに備える保険は、生命保険にも損害保険にも属さない第三分野の保険として分類されます。第三分野の中でも代表的なものが、医療保障に関するものですが、これは、生命保険の主契約に医療関係の特約として付加する場合と、単体で医療保険に加入する場合があります。 |

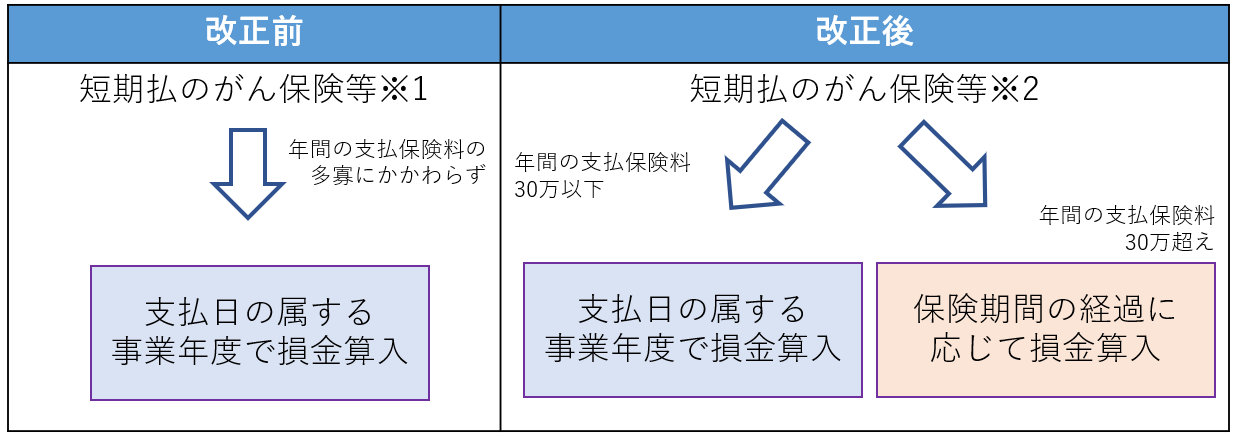

節税を目的とした「短期払のがん保険等」にも制限

上記のとおり、過剰な解約返戻率を設定した定期保険等の税務上の取り扱いに、一定の歯止めが掛かった格好ですが、同じく節税効果を謳い文句に販売されていた「短期払のがん保険等」にも、一定の制限が設けられ、2019年10月8日以後の契約から適用されます。

これまでのがん保険による節税スキーム

企業経営者に絶大な支持を得ていた医療保険の短期払いスキームが従来のようには使えなくなります。

これは、どういうことでしょうか?

多くの生命保険会社では、「福利厚生の確保や充実」を促す名目で、企業経営者へ向けて医療保険を販売・提案してきました。

医療保険の中でもがん保険の保険料を支払う期間を2年、3年、5年などに短期化させて、数百万円に上る保険料を、短期間で損金として処理します。こうすることによって、一定の節税効果があるだけでなく、契約期間の途中で名義を法人から個人に移せば、保険料をほとんど個人で負担することなく、終身の保障だけを経営者に移すことができたからです。

改正前のがん保険に係る税務上の取扱いは、保険料の一部を資産計上することになっていましたが、”例外的取扱い”として、「短期払いのがん保険等」の保険料については、支払の都度、損金算入が認められていました。また、通達の定めはないものの、がん保険以外の第三分野の保険も同様に取り扱われる実態があったようです。

このような”例外的取扱い”を根拠に、保険期間が終身であるにもかかわらず、高額な保険料を短期間で損金算入できる「短期払のがん保険等」の販売がされていました。

改正後はどうなるのか~企業編~

今回の改正では、”例外的取扱い”を定めていた個別通達を廃止し、新たに「解約返戻金のない短期払の定期保険又は第三分野保険」の取扱いが設けられました。

年間の支払保険料が30万円以下であれば、支払日の属する事業年度での損金算入を認めています。しかし、年間の支払保険料が30万超の「短期払のがん保険等」については、保険料の払い込み期間の経過に応じて保険料を損金算入する必要があります。

※1:保険期間が終身、かつ、解約払戻金のないがん保険(払込期間が有期払等)

※2:保険期間を通じて解約返戻金のない定期保険又は第三分野保険(ごく少額の払戻金のある契約を含み、保険料の払込期間がより短いもの。)

改正後はどうなるのか~保険会社編~

節税保険は、保険会社にとっては決して利益率の良い商品ではありませんでした。年換算保険料の60%前後を手数料として代理店に支払うこともあるため、費用負担がかなり大きいのです。

それでも、各社が商品を投入し、目の色を変えて販売したのは、売上に繋がることに加えて、銀行や税理士代理店、その向こう側にいる中小企業の取引拡大につながると判断したからでした。

基本通達の改正により、節税効果や返戻率で顧客を引き付けられないのであれば、今後は「原点回帰」で保障をメインにして販売することになります。

そのためには、顧客のニーズをきちんと把握することが必要です。顧客の話をしっかり聞ける人、顧客のことをよく理解してくれる人、他社の商品が最適であればそちらを提案してくれる人が営業・販売を行うことが大切になってきます。

今後企業はどう対策をすべきか

「必要な保障を準備する」これに尽きると思います。それは、会社を潰さないように一つ一つのリスクを「潰していく」ことです。

例えば、具体的にはどのようなことが考えられるでしょうか?メインの取引先から取引を切られ、入金がなかった場合はどうでうでしょうか?

その他には、事務所や工場が火事になった場合はどうでしょうか?原料が急激に値上りした場合や、為替相場の変動なども、危機的な要因を招く恐れがあります。

会社が最も危機的状況に陥るのは「社長になにかあったとき」です。

事業規模、事業内容にもよりますが「為替リスク対策」、「社長の病気やけがのリスク対策」、「社長の就業不能リスク対策」、「社長個人としての収入保障」など…

これらのリスクは、保険商品でおおよそ賄うことができます。しかし、元本割れリスクを伴うもの、掛け捨てのもの、すぐに現金化できないものなどがありますので注意が必要です。まずは知識を少しでもつけることが大切です。しかし、そうはいっても中小企業の経営者は休む暇もないくらい事業に熱心な方がほとんどだと思います(そうであってほしいです)。保険商品の知識を持っているのは保険会社だけではありません。むしろ客観的に判断できる「保険会社ではない第三者の専門家」の視点からアドバイスを受けることが望ましいです。

おわりに

節税保険の動向について解説しました。保険は原点回帰で、本来の目的である「保障」のために加入すべきです。

保険は、経営者だけではなく、福利厚生として従業員のためにも利用できます。従業員への還元を手厚くしつつ、財務負担を抑え、従業員が一生働ける環境の会社づくりをしたい方がいらっしゃいましたら、当社にお声がけください。会計や税務だけでなく、財務、保険、銀行取引やITにも強い公認会計士が、あなたの会社の発展のため、全力で支援させていただきます。

財務、退職金制度、経営等について、お役に立てる情報があるかもしれませんので、よろしければコラムの一覧もご覧ください。