経営者が知らない本当の決算対策

会社経営をしていると、決算が近づくにつれてこんな悩みや疑問が出てこないでしょうか?

黒字見込みであれば、

「今期はいくらの税金を払うのだろう?」

「こんなに税金を払うのなら何か節税対策はないのか?」

赤字見込みであれば、

「金融機関の評価が下がってお金を返してくれと言われないか?」

今回はそんな悩みを解決できるように、多くの経営者が知らない本当の決算対策についてお伝えします。

目次

決算対策の目的

決算対策の目的は大きく以下の2点です。

- 支払う税金を減らし、会社で自由に使えるお金を増やすこと(節税対策)

- 会社のお金がなくならないようにする、または、必要なときにいつでも銀行から借りられる体制を作ること(資金対策)

節税対策ばかりに目が行きがちですが、資金対策とのバランスが重要です。

なぜなら、節税対策と資金対策には次のようなトレードオフの関係があるからです。

- 節税対策をすれば銀行からの評価は下がる

- 節税対策をすると資金残高が減少する

では、順番に見ていきましょう。

節税対策をすれば銀行からの評価は下がる

これを理解するためには「銀行格付」について知っておく必要がありますので、簡単に説明します。

銀行格付とは、次のようなものになります。

- 銀行が融資の際に企業を評価する方法

- 格付によってお金を貸すか貸さないか、金利をいくらにするかが決まる

- 銀行格付は実質的に決算書の数値に基づいて実施される

「当期純利益(最終利益)が赤字になると銀行がお金を貸してくれなくなるから、それだけは避けたい」という経営者の声をよく聞きますが、それは間違っています。

赤字だからではなく、「銀行格付が下がるとお金が借りられなくなる」が正解です。

当期純利益が黒字か赤字かということは、銀行格付における評価項目の1つに過ぎないので、これだけを持って銀行がお金を貸さなくなるわけではありません。

銀行格付の中では当期純利益はそれほど重視されないものの、営業利益や自己資本の金額を用いた評価項目は配点が高いです。

したがって、節税対策をして利益が減少(結果的に自己資本も減少)すれば、銀行格付が低下、銀行からの評価は下がる結果になります。

節税対策をすると資金残高が減少する

次に節税と資金との関係です。これを理解するためには、会社のお金の流れを知らなければなりません。

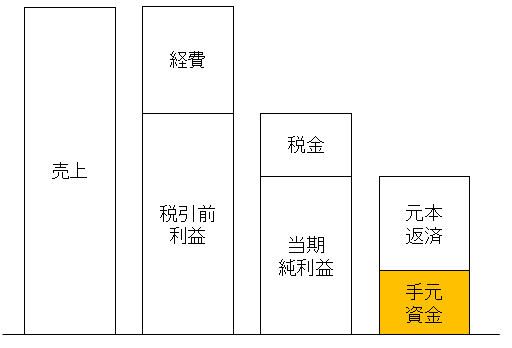

会社のお金は図1のようになっています。

図1:会社のお金の流れ

売上から経費や税金が引かれて当期純利益が残るわけですが、これが会社に残るお金ではありません。

当期純利益から、銀行への元本返済を差し引いた金額が手元に残るお金になります。

これは、銀行への元本返済が「経費」ではないからなのです。この点を誤解すると利益が出ているのにお金がないという事態になりかねませんので注意が必要です。

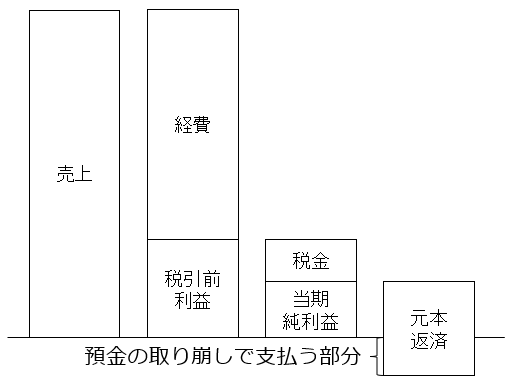

では、節税のために利益を減らすとどうなるかを見てみましょう。

図2:誤った節税の結果

利益を減らすということは経費を増やすということです。当然、当期純利益が減少しますが、税金も減少するので節税効果は確かにあります。

しかし、元本返済額は減少することはありません。

減少した当期純利益から元本返済が行われるので、手元に残る資金は少なくなります。

図2のように当期純利益が元本返済よりも少なくなってしまうと、その期の稼ぎからでは銀行への返済ができなくなってしまい、預金を取り崩すか新たにお金を借りなければならない状態になります。

もし、この資金繰りが悪い状態が継続し、改善ができなければ会社は倒産するしかなくなってしまいます。

節税対策の種類

節税対策と資金対策とはトレードオフの関係にあるので、両者のバランスを考えて対策を行うことが必要です。

銀行からの評価も含めて、節税対策を分類すると次のようになります。

| 分類 | 現金支出の有無 | 税引前利益の増減 | 銀行からの評価 | 実施判断 | 具体例 |

|---|---|---|---|---|---|

| 浪費型 | あり | 減少 | 大きく下がる | 実施すべきでない |

|

| 投資型 | あり | 減少するが将来増加 | 下がる | 状況に応じて実施 |

|

| 特別損失型 | なし | 減少 | 変わらない | 状況に応じて実施 |

|

| 税額控除型 | なし | 変動なし | 変わらない | 積極的に実施 |

|

浪費型の節税対策

ここでは、「浪費」という言葉は将来の売上や利益増加に結びつかないもの、「投資」という言葉は将来の売上や利益増加に結びつくものという観点で分類しています。

まず浪費型の節税対策ですが、結論から言えばやるべきではありません。

その理由は、現金支出を伴い利益も銀行からの評価も下がるためです。

また、社長が私用で使う高級車を購入するなど、売上につながらない資産を保有すれば銀行からの心証も悪くなります。

投資型の節税対策

投資型の節税対策が浪費型と異なるのは、その支出を行うことで将来売上が増加したり、利益が増加したりする可能性があることです。

しかし、現金支出を伴うことと、利益が減少するので銀行からの評価が下がることには注意が必要です。

実施するかどうかは、その節税対策をしても資金が残るか、銀行からの評価の下がり方が許容範囲内であるか、将来の利益獲得の確度は高いか等を考慮して判断すべきです。

特別損失型の節税対策

特別損失型は会社の資産に眠っている含み損を実現させる節税対策です。含み損を実現させる方法としては売却、廃棄の他、税法で認められる要件を満たせば評価損を計上する方法もあります。なお、評価損の計上可否については顧問税理士と相談の上慎重に行う必要があります。

上記の2つのタイプとの最大の違いは現金の支出を伴わないことです。例えば、含み損のある土地を売却すれば損益計算書上は損失を計上することになりますが、売却代金は手元に入ってくるため現金は増加します。

損失を計上すれば銀行からの評価が下がってしまうのではないかと心配になりますが、それほど大きな影響はありません。

なぜなら、銀行は含み損のある資産に関して、最初からその含み損を考慮した実態貸借対照表で貸付判断を行っているからです。つまり、含み損を計上してもしなくても、銀行が評価する実態貸借対照表には変化がありません。

特別損失型は節税効果が高く、資金流出もないため、利益計画に応じて実施すべきものになります。

税額控除型の節税対策

税額控除とは、費用を計上せずに税金の金額だけを減らすことのできる方法です。政策的な目的で認められることが多いため、人材投資や設備投資を行った際に利用できることが多いです。

現金支出を伴わず、税引前利益も変動しないので、銀行からの評価が下がる心配はありません。適用要件を満たしているのであれば積極的に活用すべき方法となります。

なお、自社でどのような税額控除が適用できるのかについては、顧問税理士に照会することをお勧めします。

まとめ

決算対策の考え方と節税対策の種類について説明しました。

決算対策について覚えておいていただきたいポイントは以下の2つです。

- 節税対策をすれば銀行からの評価は基本的に下がるので、銀行格付とのバランスをとりながら対策を行うこと

- 節税対策をするときは、利益ではなく資金残高に着目し、節税後に資金が足りなくなることがないようにする

決算対策の目的は税金を減らすことではなく、手元で使える資金を増やすことにあります。

税金だけに注目するのでなく、会社全体の資金のバランスを見て実施有無を判断するようにしましょう。

決算対策には正確な現状分析が欠かせません。

財務の専門家の視点でアドバイスが欲しい場合には、決算書分析をご検討ください。